首页>>工程机械>>数据统计>>

中国混凝土机械行业格局存变?市场穹顶之下的生存之战

- 时间:2016-10-14 23:08

- 来源:工程机械观察

【摘要】短短十年左右,中国不仅跃升为混凝土设备年销量、保有量世界第一的国家,更诞生了全球领军的混凝土设备制造商。目前徐工、中联、三一三家企业占据了全球混凝土设备市场90%以上的份额。在中国混凝土设备市场最红火的2012年,全年各类混凝土设备销量超过7万台,销售收入约为1000亿元人民币。2013年,在混凝土泵车销量大幅下滑的情况下,混凝土搅拌站销量依然与2012年持平。

多年间,中国混凝土设备行业不断爆发的“国际大交易”,让全球混凝土设备行业浓缩为“中国的世界”,与“本土企业之间的超级竞争”。而今,市场穹顶不断下压且全球绝大部分集中于中国的市场空间、门槛较高且空间狭窄的海外市场、有备而来且实力强大的挑战者,都让中国混凝土机械行业的格局生出诸多变数。

过去10年中,造城运动的热浪在中国大地上此起彼伏,数以百万计的高楼大厦,一夜间拔地而起。中国惊人的、规模空前的城镇化进程,除了造就中国速度、中国城市新景观外,也迅速托举起中国混凝土设备行业的发展。

短短十年左右,中国不仅跃升为混凝土设备年销量、保有量世界第一的国家,更诞生了全球领军的混凝土设备制造商。目前徐工、中联、三一三家企业占据了全球混凝土设备市场90%以上的份额。在中国混凝土设备市场最红火的2012年,全年各类混凝土设备销量超过7万台,销售收入约为1000亿元人民币。2013年,在混凝土泵车销量大幅下滑的情况下,混凝土搅拌站销量依然与2012年持平。

长期而巨大的市场牵引力,为中国两家混凝土设备制造商——中联重科与三一重工带来了年均50%的营业收入增速,以及超过30%的平均利润率。

但这一规模、收入、利润甚是诱人的业务板块,近两年却面临着持续下行的压力。2014年,中国混凝土泵车销量比最高时下挫50%以上。有业内人士预测:未来,中国混凝土泵车年销量可能会稳定在4000-5000台,包括混凝土搅拌车、拖泵等各类传统产品在内的混凝土设备总需求也仅为300亿元人民币,虽然相对于中国以外地区约合人民币120亿元的市场规模而言,这个数字依然可观,但从中国市场角度看,这种可以成为断崖式的下跌,对企业的影响无疑是巨大的,要知道2014年,仅中联重科和三一重工两家的混凝土设备销售额合计就已接近270亿元。

迅速收缩的市场需求,让目前而言依然高度依赖混凝土设备业务的两家企业——中联重科和三一重工之间的竞争愈发激烈。如果“中国混凝土设备市场封顶于300亿元规模”的预测被坐实,两家都在“冲顶全球工程机械产业”的制造商,未来发展无疑将面临巨大的挑战。

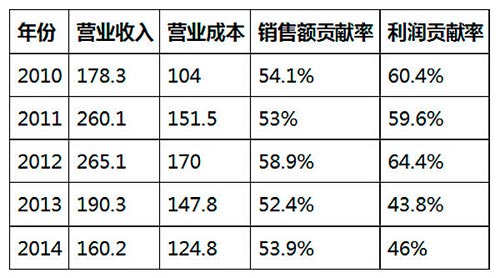

表1 2010-2014年三一重工混凝土设备板块业绩变化(单位:亿元)

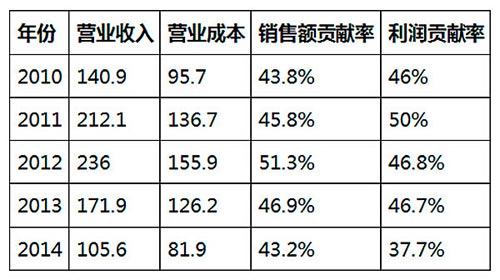

表2 2010-2014年中联重科混凝土板设备块业绩变化(单位:亿元)

下游的“痛点”

1、商品混凝土市场饱和性外溢,需求结构生变

商品混凝土使用量是混凝土机械销量增长的最大动力。通过商品混凝土行业需求变化,能够更为直观的看到混凝土设备行业未来的发展趋势。

北京作为中国房地产和基础设施建设的重点区域,也是国内商混率最高的城市之一。2011年,其商品混凝土产量首次突破6000万m³大关后,便一直裹足不前。来自行业协会的预测是:已经步入成熟期的北京混凝土市场,在未来5年内,实际年产量都将维持在6000万m³/年的水平线上,为当前设计产能的43%。目前,北京的商混率已经达到发达国家的80%水平,上行空间极为有限。在商品混凝土难以逾越的“区域性”的背后,类似于北京的一批中心城市,商品混凝土市场均已出现饱和。

由于市场规模见顶,2012年以后北京市混凝土搅拌站的数量也不断减少,目前已从最多时的186个减少至135个。与此同时,市场集中度也在不断攀升,年产能100万m³以上的企业从最初的不足5家,增至11家,且还有递增的趋势。而年产能达40万m³的企业已多达45家,占北京商品混凝土总产量的62%。一系列整合下,短期内新设备销量受抑在所难免。

市场收窄使设备使用率空前降低。有从业人士表示,以当前北京混凝土年产量测算,需要泵车泵送的仅占1/3左右,而现在整个北京拥有泵车1000余辆,平均每辆泵车的年泵送量已由2010年的6.4万m³/年,下降至2014年的不足3万m³。这意味着,过去仅需1-2年就能回本的混凝土泵车,现在需要4年以上才能收回成本,而混凝土泵车的实际使用年限不过5-6年。

北京之外,包括天津、上海在内的大城市,也在重复着这样的现实。

随着混凝土生产企业的整合,大公司出于成本、盈利、管理等方面的考虑,正越来越多地采用“两头在里,中间在外”的经营模式,即混凝土生产、质量把控(搅拌站),以及泵送施工(泵车)由自己经营,而将难以形成规模效应,又要受成本、安全等诸多不确定因素影响的物流环节,外包给专业化公司。第三方物流的兴起,使混凝土泵车和搅拌车产品的用户结构发生了变化——租赁用户比例不断上升,“泵、站、车”一体化用户占比下降。

2、放量销售冲击终端

购买对象变动、市场需求减少等,使习惯了快速扩张的混凝土设备制造商开始采用更加激进的销售模式,而正是这种“源自制造商层面的拉动”,让2011和2012年两年,行业整体销量虚高近30%。这些带来的直接后果是:一台在10年前售价还为380万元的37米泵车,在人工、原材料成本皆大幅上涨的今天,其售价却降到了190万左右。

一位经销商曾略带调侃地表示,“过去3年,中国企业已经把未来20年的混凝土泵车都集中卖完了,接下来5年就算中国市场一台泵车也不卖,市场上的泵车也能够满足现有工程的需要。”在这位代理商对已售设备泵送量和开机小时数的监测中,其代理品牌的泵车开工率已跌至30%,而这30%开工的设备中,每天工作小时数也仅有3小时。

按照瑞银证券的测算,从2013-2014年,中国混凝土泵车开机小时数一直呈环比负增长这一点判断,2012年透支的市场需求至今仍未被充分消化,未来两年中国混凝土泵车的销量不容乐观。与已经开始筑底的土方行业相比,仍处于消化社会存量阶段的混凝土机械,调整才刚刚开始。

销量不断扩大、保有量高涨的背后,凸显了中国企业缺乏从后市场中获取足以支撑自身增长的利润的能力,只能继续在新设备销售上不断押注的困境。

这样的困境,还与过去几年里,制造商们的发展策略密不可分。在混凝土设备行业扩张速度最快的几年中,三一重工的投资性现金流出一直保持高位。另一混凝土机械巨头中联重科,过去数年间也多次向有关银行申请授信及融资业务,以资本支撑扩大市场份额。在2011年的高峰时期,中联重科当年收入中60%比例来自于分期付款、银行按揭及融资租赁的信用销售,而多数业内人士曾估算其中融资租赁占比可能高达40%。

挑战者,本土、外资加紧布局

在中联重科与三一重工全线开战的同时,徐工集团、柳工、山推等大型企业亦先后进驻混凝土机械领域。

作为发力混凝土机械的典型,2012年,徐工收购了全球混凝土设备领先企业德国施维英公司;次年,其便投资10亿元人民币在迁安建立了年产500台混凝土搅拌站和5000台混凝土搅拌车的徐工施维英混凝土机械迁安有限公司,以加快双方的品牌融合和技术国产化。当年底,徐工施维英就获得了一项高达亿元的成套化混凝土机械订单。2014年,徐工机械年报显示,其混凝土设备板块实现销售额34.1亿元人民币,加上未进入上市公司的施维英后,徐工混凝土设备销售额或已达到80亿元人民币。

而在徐工之前,2010年,柳工便通过收购、增资控股上海鸿得利重工股份有限公司,进入混凝土机械行业。

另一厢,早年借助对武汉楚天的收购和与日本日工株式会社的合资,切入混凝土机械领域的山推,在这一领域的行走却并不顺利。随着2011年山推武汉产业园建成投产,其意欲打造一条“一站三车”成套设备产业链。在山推的计划中,“十二五”期间,其全力推进的混凝土机械板块将为公司贡献100亿元的销售额。但山推重金打造、众望所归的混凝土机械业务并未给企业带来额外的增长与利润。2015年第一季度,在与山推合资7年,损失了12.32亿日元后,日工将其所持有的湖北楚天的股份全数转让给第三方。

对于越来越复杂的竞争局面,一位来自业内的高层坦言,“中国混凝土设备市场集中度虽然高,但格局并未最终形成。其中变数仍很大。谁能够抓住机会,顶住压力,坚持到最后,即便是后来进入者,也有可能如在这一轮弯道中侧身超车。”

放眼世界,虽然全球前三大混凝土机械品牌均相继被中国三大企业收归麾下,且其他国家的市场容量之和也远不及中国,但对于这一板块的耕耘,外资企业也不会坐视不理。

全球首屈一指的起重机制造商——利勃海尔,于2012年宣布收购德国混凝土制造商Waitzinger Baumaschinen GmbH。以生产混凝土泵车、混凝土拖泵及混凝土搅拌车为主的Waitzinger,早已将业务触角伸至北美、中东、欧洲和中国。完成整合后,利勃海尔混凝土板块开始进行独立运营,除了对自身混凝土搅拌设备生产线进行了全面梳理外,其还将Waitzinger在中国的业务与利勃海尔机械(徐州)有限公司进行了整合,对这一业务板块进行全面的升级拓展。当年,利勃海尔混凝土机械业务即实现2.31亿欧元的销售额。

在拌合站领域潜心耕耘多年的安迈,则借助“抄底”欧洲混凝土机械制造商——Elba机械有限公司的收购,补全产品线、打通产业链。

和直接参与混凝土机械市场竞争的企业不尽相同,致力于矿山设备领域的制造商阿特拉斯•科普柯,通过收购服务于利基市场的瑞士MEYCO公司,拓展了隧道用混凝土机械产品线。目前,阿特拉斯•科普柯已通过全球营销网络,向矿业和地下市政工程用户推广MEYCO的产品。

此外,在中国耕耘多年的韩国全进重工业株式会社、美国豪士科集团均已在混凝土业务上构建起足以御敌的护城河。其中,2013年,作为豪士科集团工程机械业务重要板块,包含混凝土机械产品的商用侧辆业务部门销售额同比攀升了50.86%,达3.5亿美元。

出海,新兴市场VS传统市场

对于中联重科和三一重工而言,也许遭遇强劲挑战的短期威胁尚不明显,但长期来看却有隐忧。如从前一样,过分依赖单一市场和单一产品的增长路径,来日无多。要避开现有产业层次上的激烈竞争,开启更大的成长空间,国际化与战略转型是两个关键切口。

“值得肯定的是,近年来,中国制造商确实在产品、技术体系和制造上,积极与全球最高水平接轨,并且在市场选择和开拓上全力以赴。但细究混凝土机械出口目的地,排名靠前的几乎全部为发展中国家。这种‘农村包围城市’的路线几乎是中国企业行走海外的典型模式。”一位业内高层如是说。

“新兴市场为中国混凝土机械的海外拓展提供了最有力的支点,中国企业需要在这里长期驻守,并建立绝对优势,再从成熟市场寻找突破点。”一位业内人士一语道破中国混凝土机械制造商的海外战略选择。

尤其是近两年,中国混凝土机械制造商加快了超越简单出口贸易,向本地化制造能力晋升的步伐。2010年,三一重工投资6000万美元在印度建立的制造基地和研究院相继投产,进行混凝土成套设备的本地化生产,目前,印度产业园的年产值已达25亿元人民币;2013年,三一重工旗下普茨迈斯特又在墨西哥建立新工厂,研制满足拉丁美洲用户需求的混凝土机械产品。与之相对的行动收效也是显著地,三一重工海外收入占比连年提升,至2014年,已占公司总销售额的32.3%。

而中联重科在海外建立的首个生产基地——中联重科混凝土机械公司巴西子公司也于2013年正式投产,预计未来将有60%以上的零部件实现本地化供应。目前,该基地已引入了5个系列近20种型号的混凝土机械产品,年产能约800台左右。据悉,中联重科还将进一步扩建生产基地,增加混凝土拌合设备生产线。此外,2015年,中联重科又在“一带一路”沿线重要区域市场——白俄罗斯投资3000万美元,新建制造基地,以支持其在未来3-5年内,实现海外市场收入占比超过30%的目标。

但作为全球混凝土机械行业的价值高地,无可否认,欧美地区才是考验企业综合竞争力的市场。正因如此,三一重工在美国投资6000万美元,建立装配工厂和销售公司,针对北美市场生产销售混凝土泵车等一系列工程机械产品。

这一选择无疑有其深层次的原因。美国智库彼得森国际经济研究所在2014年曾发文称,从2000年开始,新兴经济体经济飞速发展,但如今这一趋势即将被逆转,新兴经济体的增速很难继续保持高水平。虽然发达国家与发展中国家的差距会继续缩小,但差距缩小的过程会停滞很长一段时间,世界经济发展在今后10年内,将回到20世纪80年代的模式——西方国家重掌全球经济,直到新兴经济体完成经济改革。

但对于巨擘们的海外推进,也有另一种声音认为,凭借巨大的市场浮力以及收购撬板,中国已经成为全球混凝土设备产业绝对的主角和主导,全球90%以上的市场份额,已经被中国企业紧紧握于手中,中国混凝土机械制造大佬们不应对海外市场寄予过高期望。

(责编:王琪)

友情链接

-

| 中国建筑

| 中国铁建

| 第一商用汽车

| 中国建造师网

| 数字化企业

| 中国交通新闻

| 中国项目招标

| 中国基础建设

| 建筑网

| 中国名企排行

| 山西建筑考试

| 中国城市网

| 中国建材市场网

| 中国工业新闻

| 综合节电

| 中国新闻网

| 工程建设

| 中国日报网

| 中国能源新闻

| 建材之家

| 城市交通网

| 中国工程网

| 中国港湾

| 中国路桥

| 全球贸易网

| 环保科技

| 国联资源网

| 绿建之窗

| 鲁班大学

| 一览路桥网

| 中国铁路

| 中国城镇

| 五展六会

| 新型建材

| 虫筑网

| 中国电建

| 建筑信息

| BICES 2025

| 冶金工业

| 中国交建

| 中国中铁

| 阿拉丁

| 河姆渡