首页>>工程机械>>数据统计>>

数据统计:中国基建空间到底有多大?

- 时间:2019-07-05 10:49

- 来源:建设行业信息网

根据过去的经验,市场认为较快地稳定市场信心和经济增长的一个途径是支持基建投资。国家发改委近期密集批复基建投资项目,2018年第四季度的金额达到了1.14万亿,较2018年第三季度的1100亿元有较大幅度的增长。

基建投资到底能反弹多少?一方面取决于对基建的需求,另一方面取决于融资。在需求存在的情况下,基建投资不会导致资源浪费,也不会带来太多的信用风险问题。否则,基建投资就会导致资源浪费,信用风险上升,甚至形成泡沫。

因此第一个问题是更为基础的问题,具体而言,与其他国家相比,中国基建的差距多大?国内各地区之间不平衡问题多严重?未来几年每年增长多少合适?如何融资?

01

外部:中国还差多远?

虽然经过多年的大规模建设,中国大幅增加了基础设施的总量,但考虑到中国庞大的人口基数、广阔的国土面积以及作为赶超型经济体的实际需要,中国的基础设施建设仍然不够。

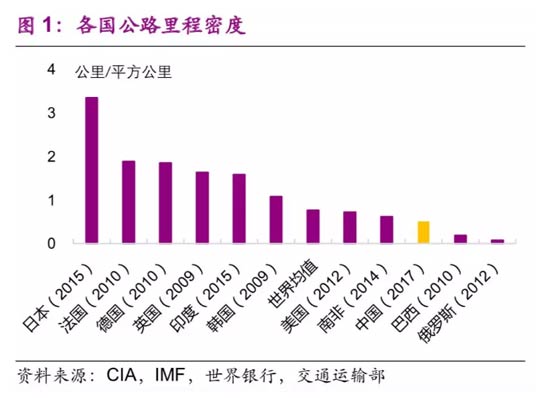

在公路交通方面,总量较高,但密度、人均水平较低。2017年中国公路里程为477.35万公里,仅低于美国的658.66万公里(2012年数据);密度为0.51公里/平方公里,低于世界均值0.76公里/平方公里,在主要国家中仅高于巴西、俄罗斯(图1);

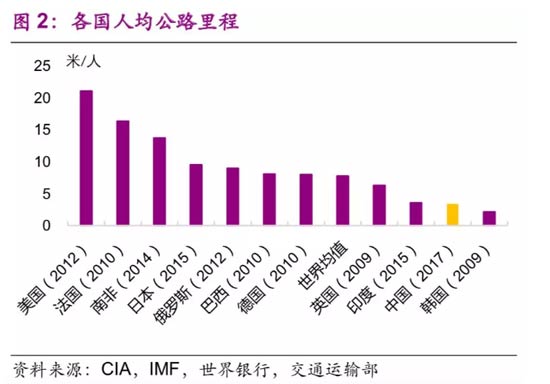

人均公路里程为3.39米,低于世界均值(7.74米),甚至低于印度(3.59米,2015年数据),较美国(21.02米,2012年数据)、法国(16.32米,2010年数据)有较大差距(图2)。

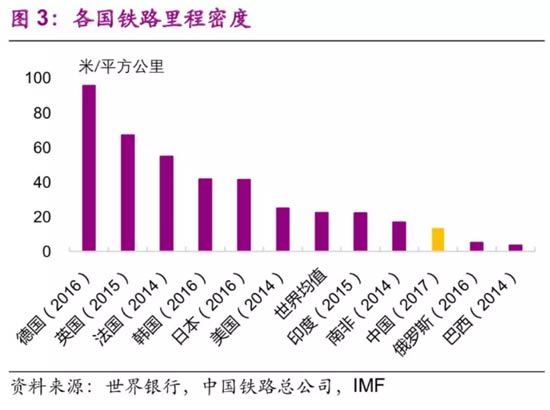

中国的铁路总里程和人均水平也有较大发展空间。根据世界银行的统计,2017年中国铁路总里程为12.7万公里,仅低于美国(22.8万公里)、高于俄罗斯(8.5万公里)、印度(6.6万公里);密度为13.5米/平方公里,低于世界均值22.3米/平方公里,在主要国家中仅高于俄罗斯(5.2米/平方公里)、巴西(3.6米/平方公里)(图3);

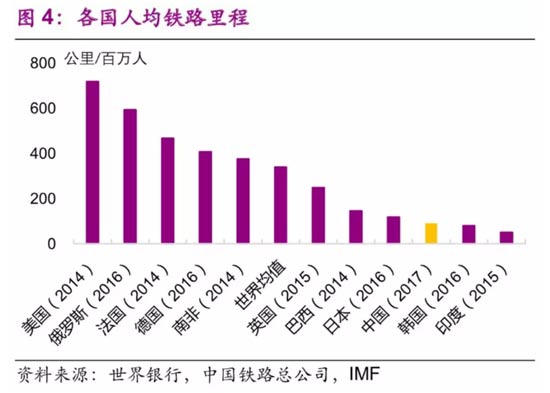

人均水平为90公里/百万人,仍然大幅低于世界均值(340公里/百万人),且低于主要发达国家和新兴市场国家(图4)。

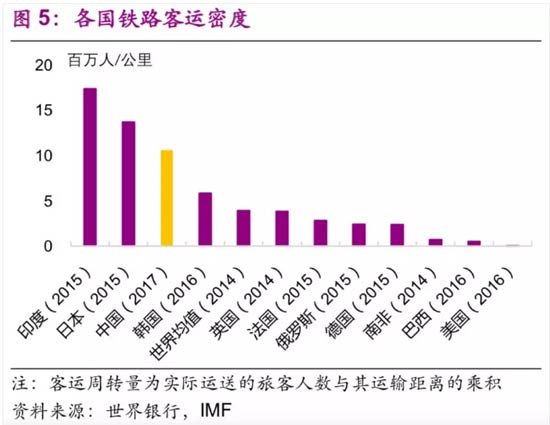

虽然目前中国铁路运输总量和密度都较高,但货运铁路也还有较大的空间。从铁路的客运和货运周转量上来看,2017年,中国的两者分别为13456.9亿人公里、26962.2亿吨公里,在总量上位居世界第一;客运周转量高于印度(2015年数据)17%,货运周转量高于美国(2015年数据)6%。从密度上来看,2017年,中国的铁路客运密度为1060万人公里/公里,高于大部分国家,但低于印度(1737万人公里/公里,2015年数据)、日本(1368万人公里/公里)(图5);

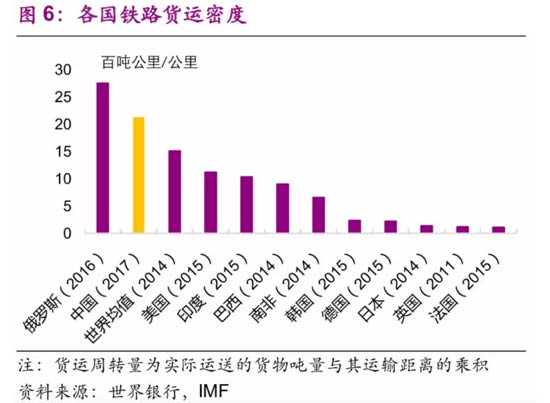

中国的铁路货运密度为2123吨公里/公里,高于大部分国家,但低于俄罗斯(2744吨公里/公里)(图6)。铁路客运和货运密度较高,一方面说明铁路运输的生产率较高,另一方面也从侧面说明仍然存在较大的铁路投资空间。

航空运输整体上处于发展中国家水平。2017年,中国的航空起飞架次为436万次,约为美国的45%,但高于其他国家。而2017年中国共有颁证运输机场229个,而美国虽然有近两万个机场,但是大部分机场都不是用于商业运输的,规模也较小,用于商业运输的机场为555个。中国相当于拥有了美国机场数量的41%,与实际运输量水平相当。《全国民用运输机场布局规划》将发展目标定为到2020年运输机场数量达260个左右;到2025年,全国民用运输机场规划布局370个(规划建成约320个)。而从人均水平看,中国的航空运输则基本与其他新兴市场国家处于同一水平,2017年为0.003次/人,与巴西(0.004次/人)、南非(0.004次/人)大致相似,仅是美国水平(0.030次/人)的10%,且低于世界均值(0.018次/人)。

港口航运体现了中国作为制造业大国的特征。2017年,中国港口集装箱量为21372万标准箱,位居世界第一,大幅领先其他国家,是第二名美国水平(5142万标准箱)的4倍。从人均水平看,中国也处于与发达国家相似的水平,2017年为0.15标准箱/人,与日本(0.17标准箱/人)、美国(0.16标准箱/人)、英国(0.16标准箱/人)相近,但低于世界均值(0.36标准箱/人)。

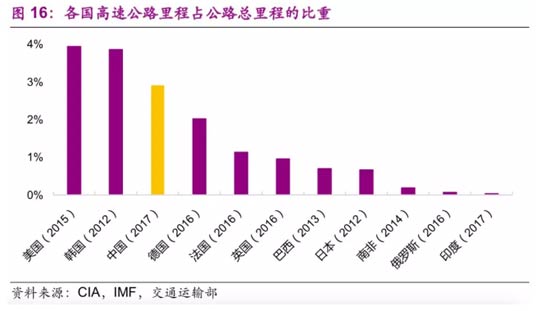

中国现在是优先发展高速公路。2017年中国高速公路里程为13.7万公里,仅低于美国的25.9万公里(2015年数据)。从高速公路里程占公路总里程的比重来看,中国为2.9%,仅低于美国和韩国(均为3.9%),高于大部分国家,但仍然有较大发展空间(图16)。

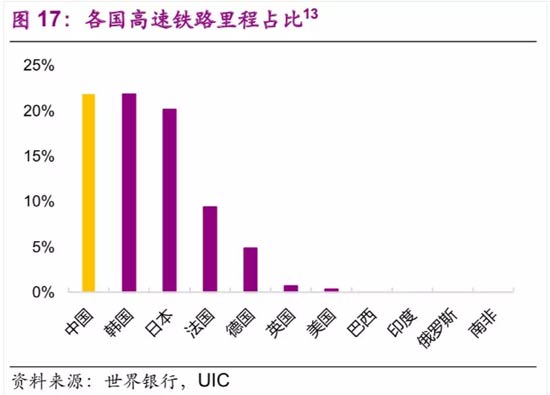

再比如,中国高速铁路处于世界领先地位。2017年,中国铁路电气化率达到了68.2%,位居世界第一。发展高速铁路体现了跨越式发展的后发优势。根据国际铁路联盟(UIC)的数据,截至2018年9月,全球高铁运营里程为4.3万公里,而中国的高铁运营里程就达到了2.8万公里,占比为64%;加上在建、规划和远期规划中的高铁里程,中国的高铁里程合计为3.9万公里。而国际比较来看,高铁仍然是一种稀缺品,其他新兴市场国家(巴西、印度、俄罗斯、南非)至今还没有高铁,而美国的高铁运营里程仅为735公里;中国的高铁里程占铁路里程的比重为21.8%,跟韩国一样,高于日本(20.1%)(图17)。后发优势使得中国可以跳过传统的铁路投资,而直接进入更高级的高铁时代。

高铁客运量从2008年的734万人次增长到了2017年的17.5亿人次,年均增速达84%;高铁客运量占铁路客运量比重从2008年的0.5%增长到了2017年的56.8%(图18)。高铁规划也从最初的“四纵四横”演进到了目前的“八纵八横”,2020年和2025年的规划里程分别为3万公里和3.8万公里。

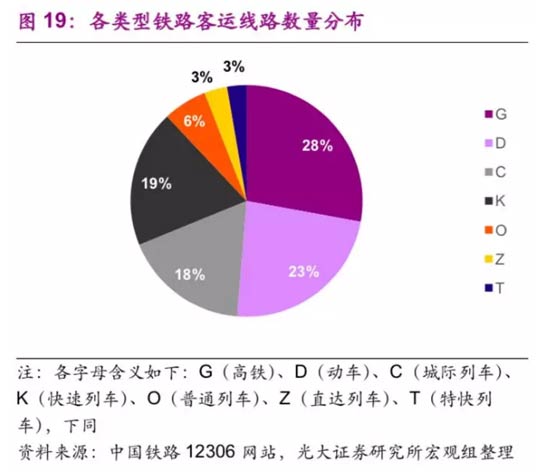

高铁线路占比较高,但经过的火车站占比较低,仍然有较大发展空间。根据我们从中国铁路12306网站上搜集的数据(下同),截至2018年10月底,中国共有7349条火车客运线路,而其中高速铁路线路(高铁、动车、城铁)有5058条,占比为69%(图19);

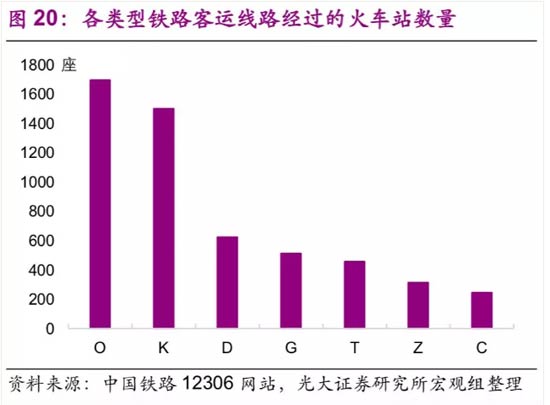

中国共有2931座火车站,其中有高速铁路经过的有859座,占比为29%,大部分的火车站只有普通列车(O)和快速列车(K)停靠(图20)。

那么,会不会产生建了高铁无人坐的现象呢?实际上,中国高铁发展初期,这个担心就存在,但事实证明这个担忧似乎是多余的,高铁上座率逐年提升。2012-2015年,高铁列车春运客座率分别为57%、65%、69.4%和72.1%。2018年复兴号的平均客座率达到了82.7%,已经和欧洲高铁的客座率[15]处于同一水平。这一方面是因为供给创造需求,另一方面可能是因为中国高铁票价相对较低。对比各国的代表性高铁(里程在400公里左右),虽然中国高铁的票价与人均GDP的比值高于发达国家,但是中国的高铁运行时间更短,而每公里票价比西方国家要低35%-75%(表1)。

中国高铁票价较低的主要原因是中国的高铁建设成本较低。根据世界银行的统计,中国时速350公里高铁的每公里建设成本为1.7-2.1千万美元,而欧洲时速300公里高铁的每公里建设成本为2.5-3.9千万美元,美国加州高铁的每公里建设成本(不含土地、车辆和利息)预计为5.2千万美元(图21)。

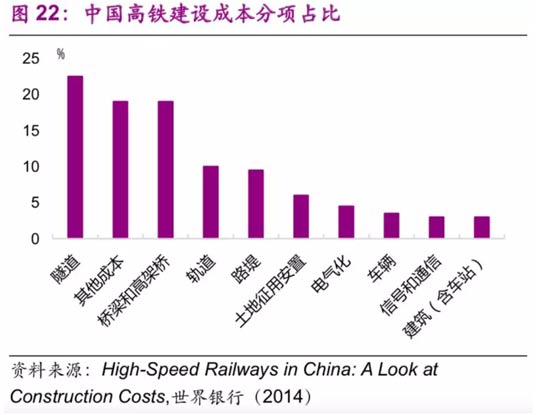

使得中国高铁建设成本更低的原因多样,包括较低的人力成本、土地征用成本、规模经济、核心技术国产化等。第一,较低的人力成本降低了整体的高铁建设成本。从中国高铁建设成本的各分项来看,占比最高的是土建工程(52%),而其中人力成本是重要组成部分。第二,中国土地征用成本较低。高铁的建设一般会避开人口密集地区,而选择征用农村集体用地的方式进行建设,大大降低了土地征用成本。美国加州高铁的土地征用成本预估为每公里1千万美元,而中国仅为每公里5百万人民币,不到前者的十分之一。

第三,中国高铁建设拥有规模经济。短期内大规模的高铁建设计划使得高铁建设的上游(如建筑、工程机械、钢铁等)有了明确的预期,在生产相关产品时具有规模经济。第四,中国高铁的核心技术国产化。从完全进口整车到复兴号84%的国产化率,中国高铁引进消化吸收再创新的案例可谓相当成功。中国高铁以桥(隧道)代路的建设特点保证了线路的平直,最大程度发挥了高铁的速度。这也使得中国高铁的建设成本中,占比最高的两项分别是隧道挖掘成本(占比23%)以及桥梁和高架桥建设成本(占比19%)(图22)。而中国的盾构技术世界领先,每公里的隧道建设成本仅为1000万-1500万美元,而美国则为5000万美元。

03

内部不平衡:区域差别有多大?

前面是中国跟其他国家的比较,那么具体到国内,各个地区之间的差别有多大呢?

交通运输方面,公路里程总量和人均水平较高的地区是中西部地区,这与交通网络联通各地资源要素的性质相符合;密度较高的则是东部发达地区。2016年,公路总里程排名靠前的省份是四川(32.4万公里)、河南(26.7万公里)、山东(26.6万公里)。公路密度排名靠前的是重庆(1.7公里/平方公里)、山东(1.7公里/平方公里)、河南(1.6公里/平方公里)(图23);

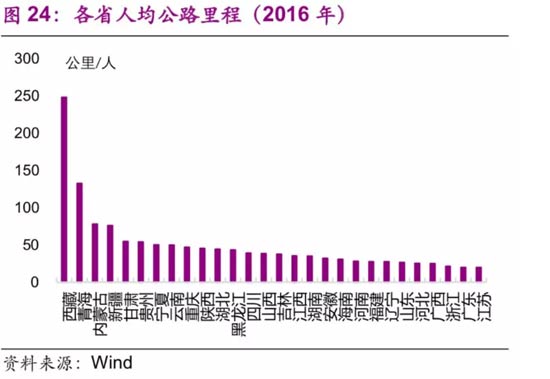

人均公路里程排名靠前的省份是西藏(248公里/人)、青海(133公里/人)、内蒙古(78公里/人)(图24),而世界均值为77.4公里/人。

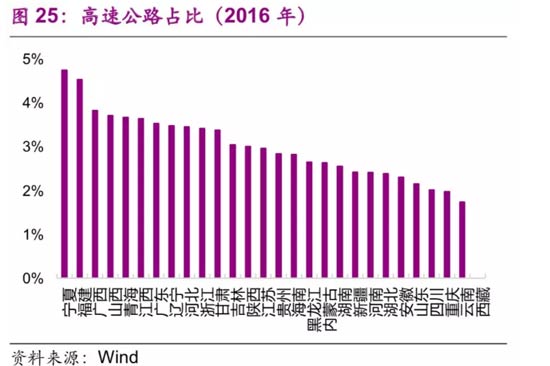

东部发达地区的交通基础设施质量更高。从高速公路占比来看,2016年,东部地区要高于中西部地区,排名前三的是宁夏(4.7%)、福建(4.5%)、广西(3.8%)(图25)。

大部分的城市轨道交通设施也位于东部地区。根据中国城市轨道交通协会的数据,截至2017年末,中国内地共有34个城市开通轨道交通并投入运营,共有线路165条,运营里程达5033公里。2017年城市轨道交通运营线路网长度排名前三的是上海(732公里)、北京(685公里)、广州(365公里)。从图中也可以清楚地看出,中国的城市轨道交通线路集中在少数几个大城市,而绝大部分的城市是没有轨道交通的(图26)。

从世界范围内看,中国的轨道交通系统是发展最为迅速的。截至2018年6月,全球共有213个城市开通了轨道交通系统,总里程达到了14744公里,而中国的里程就占了三分之一。上海、北京、广州的地铁里程分别排名世界第一、第二、第四。2018年7月13日,《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》发布,对城市轨道交通的申报标准进行了进一步明确:申报地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上;申报轻轨的城市一般公共财政预算收入应在150亿元以上,地区生产总值在1500亿元以上,市区常住人口在150万人以上。

2018年8月12日,国家发改委批复了苏州市城市轨道交通第三期建设规划,正式重启了轨道交通的建设规划审批。2018年8-12月,国家发改委共批复了8个城市的轨道交通建设规划,总投资达9917亿元。

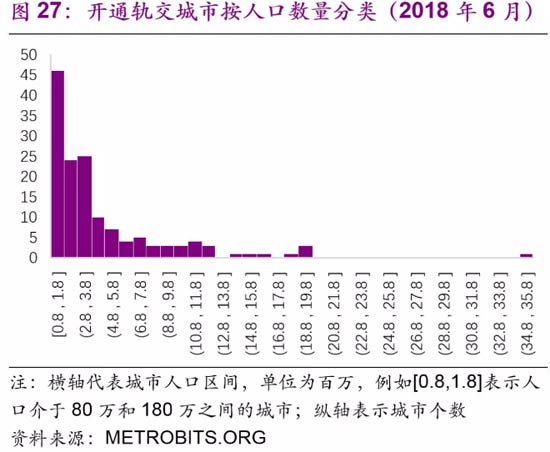

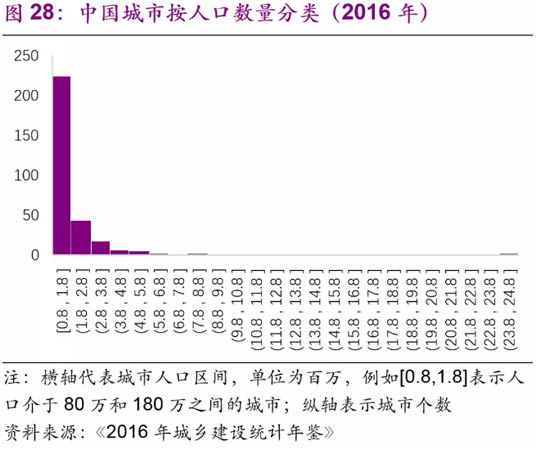

拟建地铁、轻轨线路初期客运强度分别不低于每日每公里0.7万人次、0.4万人次,远期客流规模分别达到单向高峰小时3万人次以上、1万人次以上。但是同时也强调了:“以上申报条件将根据经济社会发展情况按程序适时调整。”2016年,中国城市中市区常住人口在150万以上的城市共有111个,对比目前已经开通轨道交通的城市数量(34个),仍有一定的发展空间。而从国际上看,建设轨道交通的城市人口的起点[19]大约为100万(图27),如果长期内中国将建设轨道交通的人口标准下调至100万,那么将有225个城市符合标准(图28)。

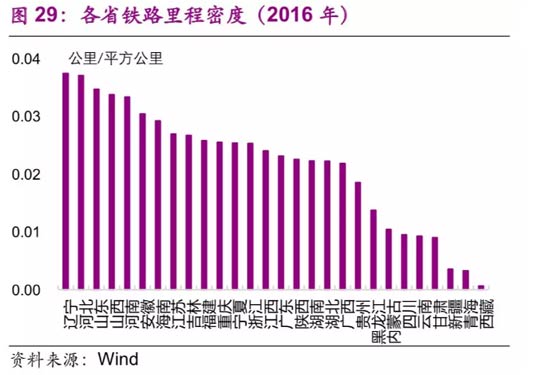

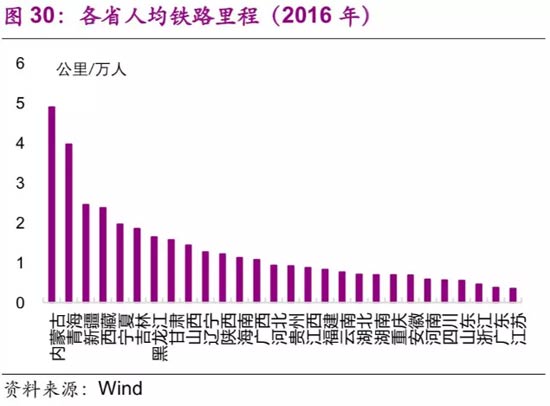

铁路的情况与公路相似。总里程排名靠前的是内蒙古(12339公里)、河北(6956公里)、黑龙江(6234公里)。密度排名靠前的是辽宁(0.04公里/平方公里)、河北(0.04公里/平方公里)、山东(0.03公里/平方公里)(图29);

人均里程排名靠前的是内蒙古(4.9公里/万人)、青海(4.0公里/万人)、新疆(2.4公里/人)(图30),而世界均值为3.4公里/人。

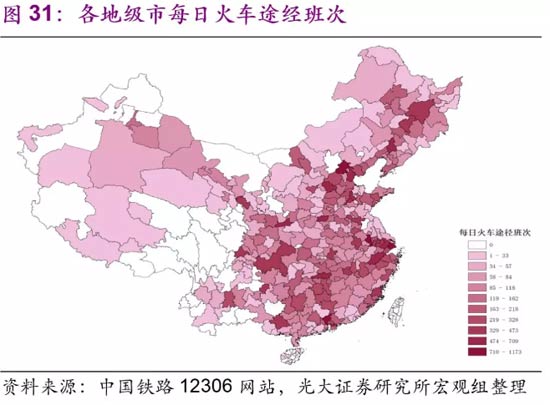

中国整体的铁路覆盖率已经较高。截至2018年10月底,在中国380个地区中,已经有306个地区有铁路覆盖,占比为80.5%。有铁路覆盖的地区每天经过的班次平均为133.3班,中位数为88班。排名前五的地区为广州(1173班)、北京(1014班)、上海(873班)、南京(818班)、郑州(709班)。一些西部地区,如四川、西藏的部分地区(例如雅安市、林芝地区等),至今尚未有铁路覆盖;东部地区中,张家口市、宿迁市等目前也尚未有火车班次覆盖(图31)。

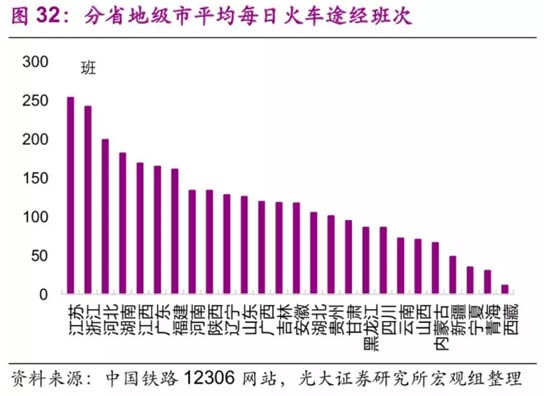

分省来看,地级市平均每日火车途经班次排名前三的是江苏(254班)、浙江(242班)、河北(199班);排名后三的是西藏(11班)、青海(30班)、宁夏(35班)(图32)。

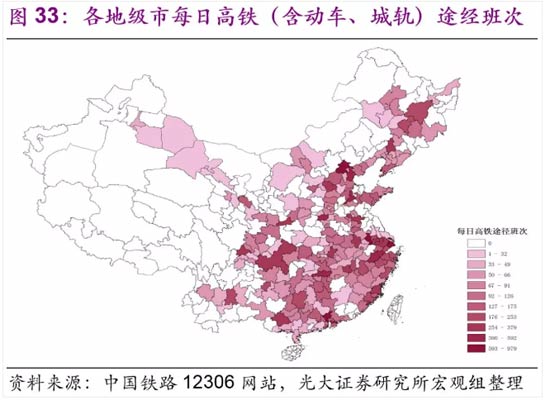

但是高铁仍然呈现一定的稀缺性。截至2018年10月底,有高铁覆盖的地区为212个,占比为55.8%。有高铁覆盖的地级(以上)行政地区每天经过的班次平均为121.4班,中位数为77班。排名前五的地区为广州(979班)、上海(689班)、南京(660班)、北京(659班)、深圳(592班)(图33)。

分省来看,地级市平均每日高铁(含动车、城轨)途经班次排名前三的是浙江(197班)、江苏(185班)、福建(150班);而宁夏、西藏还没有高铁覆盖(图34)。

04

基建投资的合理增速是多少?

结合国际经验与中国实际,从需求端来看,2018-2020年中国基建投资名义增速较合理的区间大约为6-10%。

从融资方式来看,鉴于地方隐性债务较高,基建未来对城投的依赖会下降。更多要依赖显性债务,如适度增加财政赤字、扩大地方政府专项债发行,以及发挥PPP的补充作用。

(责编:王达)

友情链接

-

| 中国建筑

| 中国铁建

| 第一商用汽车

| 中国建造师网

| 数字化企业

| 中国交通新闻

| 中国项目招标

| 中国基础建设

| 建筑网

| 中国名企排行

| 山西建筑考试

| 中国城市网

| 中国建材市场网

| 中国工业新闻

| 综合节电

| 中国新闻网

| 工程建设

| 中国日报网

| 中国能源新闻

| 建材之家

| 城市交通网

| 中国工程网

| 中国港湾

| 中国路桥

| 全球贸易网

| 环保科技

| 国联资源网

| 绿建之窗

| 鲁班大学

| 一览路桥网

| 中国铁路

| 中国城镇

| 五展六会

| 新型建材

| 虫筑网

| 中国电建

| 建筑信息

| BICES 2025

| 冶金工业

| 中国交建

| 中国中铁

| 阿拉丁

| 河姆渡