首页>>工程机械>>行业分析>>

工程机械与装配式建筑的融合与发展

- 时间:2020-08-12 12:41

- 来源:建设行业信息网

装配式建筑是用预制部品部件装配而成的建筑,因其节能环保而成为国家大力推广的建筑方式。与传统建筑相比,装配式建筑可缩短施工周期25%~30%,节水约50%,节约木材约80%,降低施工能耗约20%,减少建筑垃圾70%以上,大大降低施工粉尘和噪声污染。

近年来,随着我国城市化进程的不断加快、装配式建筑政策的持续推进,装配式建筑成为未来城市建设的发展趋势。特别是2016年后,沉寂数十年的装配式建筑迎来转折性发展。装配式建筑项目如雨后春笋般开建,为建筑工业化和住宅产业化的发展注入了新动力,也为工程机械企业带来了新一轮发展机遇。

政策驱动 装配式建筑迎来蓬勃发展

2016年,我国装配式建筑迎来风口。

这一年,随着国家和地方政策的持续推动,我国装配式建筑开始形成蓬勃发展态势。

装配式建筑规划自2015年以来密集出台:2015年8月,住建部发布《工业化建筑评价标准》,决定2016年全国全面推广装配式建筑,并取得突破性进展;2015年11月,住建部出台《建筑产业现代化发展纲要》,计划到2020年装配式建筑占新建建筑的比例达到20%以上,到2025年装配式建筑占新建建筑的比例达到50%以上;2016年2月,国务院出台《关于大力发展装配式建筑的指导意见》,要求要因地制宜发展装配式混凝土结构、钢结构和现代木结构等装配式建筑,力争用10年左右的时间,使装配式建筑占新建建筑面积的比例达到30%;2016年3月,政府工作报告提出要大力发展钢结构和装配式建筑,提高建筑工程标准和质量;2016年7月,住建部出台《住房城乡建设部2016年科学技术项目计划——装配式建筑科技示范项目》并公布了2016年科学技术项目建设装配式建筑科技示范项目名单;2016年9月,国务院召开国务院常务会议,提出要大力发展装配式建筑推动产业结构调整升级;2016年9月,国务院出台《国务院办公厅关于大力发展装配式建筑的指导意见》,对大力发展装配式建筑和钢结构重点区域、未来装配式建筑占比新建建筑目标、重点发展城市进行了明确。

自《国务院办公厅关于大力发展装配式建筑的指导意见》出台后,全国31个省、市、自治区均出台了推进装配式建筑发展的相关政策文件,2016-2019年出台装配式建筑相关政策文件的数量分别为33、157、235、261个,不断完善配套政策和细化落实措施。特别是各项经济激励政策和技术标准为推动装配式建筑发展提供了制度保障和技术支撑。

根据住建部统计数据,2016年全国新开工装配式建筑1.14亿m2,同比增长57%,占新建建筑面积的比例为4.9%。2019年全国新开工装配式建筑4.2亿m2,同比增长45%,占新建建筑面积的比例约为13.4%。2016-2019年,我国新开工装配式建筑面积年均增长率为55%(见图1)。

在2020年两会上,“装配式建筑”依然是行业热词之一。在国家鼓励“大基建”的背景下,各地将继续加紧推进装配式建筑的落地进程,不少地方更是对建筑产业化的发展提出了明确要求。例如,2020年北京首次提出符合条件的非政府投资民用装配式建筑可获得财政奖励;安徽省提出将培育10个左右省级装配式建筑产业基地等。

尽管这几年我国装配式建筑发展迅猛,2019年占比达到了13.4%,但是从全球范围来看,欧美国家装配式建筑的渗透率普遍在80%以上,亚洲新加坡等国家的渗透率也超过70%,我国装配式建筑占比提升空间仍然巨大(见图3)。数据显示,我国装配式建筑产值有望在2021年超过万亿,在2020-2025年间,市场还将保持高速增长(见图4和图5)。

“制造+建筑” 工程机械企业跨界融合

装配式建筑是“制造+建筑”二者跨界融合形成的新模式。它利用现代工业化生产技术,把传统建筑业现场现浇的施工方式转移到工厂进行预制并在工地装配而成,具有标准化设计、工厂化生产、装配化施工、信息化管理、智能化应用等特点。而这与工程机械制造异曲同工。

彼时,面对装配式市场这块万亿级蛋糕,我国有近千家甲级设计院和近万家一级施工单位,但装配式建筑制造企业却寥寥无几。于是,对于在装备制造领域锤炼多年,积淀一定工业化能力的工程机械制造企业而言,复制工程机械制造经验,跨界装配式建筑领域,正是大好时机。

三一冲在了前面。

2014年,三一收购中山快而居公司,快速进入建筑工业化装备领域。2015年,住建部批准三一、北方工业大学与中国建筑联合建设住建部新型建筑工业化集成建造工程技术研究中心。2016年,三一在昆山投资成立建筑工业化公司,规划总投资60亿元,远景目标是在昆山形成一个辐射长三角区域的百亿级建筑产业集群。2018年10月,由三一筑工主导研发的“装配式整体叠合结构成套技术”经专家评委一致审议通过,在住建部组织召开的“第十届全国装配式建筑交流大会”上正式发布。这标志着真正等同现浇的装配式结构成套技术体系正式面世,中国建筑工业化进程又揭开了新的一页。

从等同现浇的SPCS技术,到配备全系列机器人的数字工程,三一试图用“等同现浇+数字工厂+智能施工”和筑享云平台一起发力,用“3+1”赋能建筑行业,引领装配式建筑发展的春天。

事实上,将工程机械触角延伸到建筑业的,并非三一一家。在三一投资成立昆山建筑工业化公司的同年,一场“制造+建筑”的跨界融合在徐工也悄然落地。

2016年12月,徐工集团旗下的徐州工润实业发展有限公司投资建设的徐州地区首家建筑产业现代化项目落成。项目由徐州工润建筑科技有限公司承建,该公司是徐工集团旗下致力于发展装配式建筑产业的专业公司,雄厚的实力集装配式建筑及其设备的科研、设计、生产、施工、EPC工程总承包、运营管理及全产业链一体化经营等于一身,力求成为装配式建筑成套化方案的解决者,建筑工程总承包一体化的实施者,预制构件的提供者。

王民表示,“国家大力推广建筑产业现代化的大好机遇期,为徐工集团进军建筑行业吹起了东风。装配式建筑产业符合国家建筑业供给侧结构性改革,有良好的市场前景。徐工集团作为中国工程机械的龙头企业,几十年专注于制造业,并不断的创新、创业,拥有一批作风优良、专业强势、敢打硬仗的精英人才队伍,以及强大的社会影响力,理应在建筑产业发展中担负起应有的企业责任。”

很显然,跨界装配式建筑产业是工程机械企业推动建筑产业绿色发展,实现制造业转型升级的有益尝试,通过涉足新领域,布局多元产业链,实现企业高质量发展。

模块施工 引领高端塔机发展

装配式建筑预制结构件重量大,形状不规则,施工现场存在大量的装配工作。同时,为保证吊装安全与施工效率,对于塔机的吊装能力、回转平稳、吊装精度、可持续工作能力等要求更为严格。塔机制造公司准确把握装配式建筑市场需求,纷纷推出更加适应装配式建筑施工的新一代塔机。

中联重科在塔机领域率先抓住PC装配式建筑施工发展趋势,以JOST等国际一流技术为后盾,以智能4.0为助推力,全面升级、迭代产品,构建了型谱完备的PC系列4.0塔机产品。其系列产品吊载能力从6~240t,辐射范围广,在结构优化基础上,装拆更加便捷、操控更加精准、管理更加智能,而且装配误差率低,有效解决了PC项目施工的关键性问题,满足各种装配式吊装需求。

作为中联重科4.0塔机的杰出代表,T7525平头塔机具备高性能、更安全、易管理、零件易互换的特点。其额定起重力矩可达250tm,最大起重量16t,同吨位起重性能极致,领先同级别机型10%,最大程度满足PC模块吊装需求。T7525塔机的吊钩起升速度快,最大可至100m/min(行业领先水平),吊装效率高。这款塔机采用部件模块化设计,同级别塔机部件通用率达88%,且塔身的通用性高,新、旧塔机标准节可互换使用。

徐工S系列新一代塔机集“高安全、慧智能、强性能、优品质”等核心特质于一身,国内首创超起PLUS技术,起重性能同比提升8%~15%,更好满足特殊工况需求;依托国家级试验室,产品通过了超过国家标准载荷1.5~2倍的超载强化试验,经受1440h连续作业测试合格,产品适应性更强,安全性更高。特别的,搭载为装配式建筑精准吊装而生的蜗速控制技术,塔司每操作1次手柄,吊钩以毫米级距离运行,使慢就位速度更低、吊装作业更精准,为提高施工效率奠定良好基础。依靠蜗速控制技术,工人接收板件实现精准就位操作。

在bauma CHINA 2018上,国内塔机巨头纷纷首发或首秀了多款满足装配式建筑吊装的大型塔机。中联重科发布全新大型PC塔机T600-32,其最大起重力矩可达690tm,最大起重量32t,40~65m处臂长起重性能领先同级别机型10%以上,采用欧洲EN标准研发设计,可顺利进入全球市场;徐工首秀S系列智能化平头式塔机XGT1200,独立固定高度94m,臂长组合40~80m,最大起重量63t,国内首创“超起P+”系统,起重量提升10%~15%,“蜗速”起升控制、回转平稳控制技术,确保塔机操控平稳精准;永茂建机展出了拥有自主知识产权的全球最大STT3930/200T平臂式塔机的部分结构,最大起重力矩4200tm,引起业内广泛关注。这些行业首创技术,正促动着装配式建筑行业向安全、智能、高效的方向持续升级。

bauma CHINA 2020(第十届上海宝马工程机械展)将于2020年11月24-27日在上海新国际博览中心如期举办,届时预计将吸引逾3000家参展商悉数亮相。2020年是bauma CHINA植根中国的第18个年头,也注定是载入史册的一年。在这样一个特别的年度,又将有哪些适合装配式建筑吊装的塔机新品重磅亮相?让我们拭目以待。

利好驱动 塔机租赁市场走强

装配式建筑预制部件重量远高于传统建筑部件,对塔机承重需求提升,因此受益于装配式建筑发展步伐的加快,大型塔机的需求不断上涨,塔机租赁价格也持续走高。

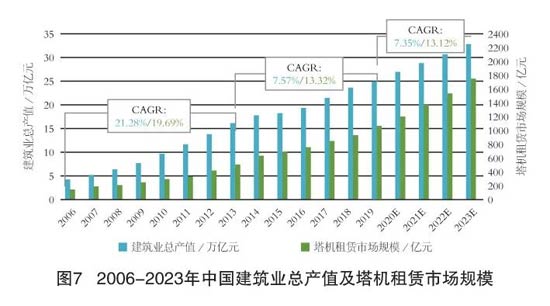

自2016年开始,庞源租赁用于装配式建筑的塔机数量及吨米数均呈上升趋势,与同期装配式建筑新开工面积增长趋势相同(见图6和图7)。

作为全球最大的起重机械租赁商,庞源租赁紧抓国内装配式建筑发展的市场契机,持续加大设备投入力度,以提升市场份额和经营业绩。2019年实现营收29.27亿元,净利润6.18亿元,同比增长115%。截至2019年12月31日,庞源租赁在手合同延续产值21.09亿元,较年初增加8.98亿元。2019年新增设备采购额15亿元,期末共拥有塔机5990台,塔机总吨米数127.5817万tm。

装配式建筑需要的大型塔机对于资金需求量更大,抬高了行业壁垒,对于集中度提升起到了助推作用,因此塔机租赁领域未来强者恒强的逻辑将持续演绎。

目前,我国装配式建筑的发展才刚刚起步。根据国务院2016年目标,到2025年装配式建筑占新建建筑面积比例将达到30%,预计2019-2023年装配式建筑面积的复合年均增长率为40%。未来,在政策支持、产业建设、标准趋向完善以及高科技技术助推等机遇加持下,行业发展前景可期。在装配式建筑万亿新蓝海的风口中,谁将拔得头筹,谁将笑到最后?一切还未可知。

(责编:王瑞)