首页>>工程机械>>行业分析>>

预测3月国内挖机销量将突破4万!二季度或将迎来销售旺季!

- 时间:2020-03-31 10:47

- 来源:建设行业信息网

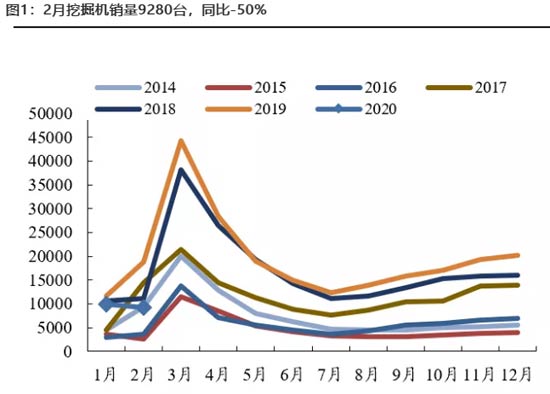

回顾前两个月挖机销量。由于受疫情和春节假期前置的影响,国内挖掘机销量惨遭腰斩,一石激起千层浪,令众人忧心忡忡.....

寒冬至,何时才能花开呢?

一切在意料之外又在意料之中。

根据最新调研反馈,3月中下旬以来,工程机械销量快速上升,部分机型已经开始缺货,预计3月份国内挖机销量将突破4万,相比去年同期仅个位数下滑,超出市场预期。销售旺季已至!

从市场趋势看,1-3月预计挖机降幅将收窄至20%左右。随着下游复工的进一步推进,旺季后移,4月挖机行业销量增速初步判断为:环比实现正增长,同比增速可能超过50%!

下游复工近90%,按下快进键

地产基建投资有望出现水涨船高的走势。

3月21日发改委提到,除湖北外各省1.1万个重点项目中,截至3月20日,重点项目复工率为89%,南方地区重点项目复工率为98%。北方地区重为60%。随着后续复工率进一步提升,工人到位,基建项目对工程机械需求拉动会进一步释放。从2月工程机械企业陆续复工以来,三一、徐工等主机厂不仅自身实现接近100%复工率,还帮助供应商、相关物流贸易等企业实现复工,打通产业链。主机厂通过开通线上平台,打通线下渠道,开足马力赶订单、忙发货,按下了复工复产“快进键”。

随着产业复工的推进,一季度抑制的工程机械设备需求将在二季度开始充分释放,预计二季度开始行业销量将迎来强劲增长。

出口短期抑制,长期竞争力提升

全球疫情对工程机械海外市场的影响判断:出口短期可能受海外疫情影响,长期看行业竞争力将持续提升。

1、近期新冠疫情在海外蔓延,可能直接影响海外需求,随着欧美扩大内需政策,中长期来看,可能会提振国内工程机械出口需求。但主要工程机械厂商海外收入占比仅10-20%。

其中,三一/徐工/中联出口市场均以发展中市场为主,恒立/艾迪/鼎力以发达市场为主,在国内高增长的情况下,总体影响有限。

2、过去2-3年工程机械出口持续高增长,主要依赖于国内企业产品质量提升和海外渠道拓展,海外疫情缓解之后,这一大趋势将延续。

3、随着旺季需求爆发,海外零部件供应可能出现紧张局面,这有利于国产零部件加速替代和渗透,长期看工程机械行业竞争力有望持续提升。

疫情中各国在贸易上对中国采取限制措施,而2月挖机出口市场仍保持高速增长,预计疫情结束后出口需求会进一步释放。

基建不断加码,工程机械迎高光时刻

G20特别峰会后,中共中央政治局指出积极的财政政策要更加积极有为。特别提到将适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模,这为后续基建项目提供了充足的资金弹药,

目前已有河南、云南等多省市发布重点项目清单,已公布的计划投资总额超33万亿元,接下来将有更多的项目落地和开工,年初以来地方债加速发行,专项债用于基建的比例大幅提升,为基建项目提供资金支持;房地产在房住不炒的大背景下,因城施政、边际放松是大概率事件,2月已有无锡、上海等城市先后出台了支持房地产行业稳定发展的相关政策。

基建和地产投资有望加速,并在二季度或将面临较强的抢工预期,有望刺激行业下游客户反而加大对设备的采购力度,开工潮后延设备需求有望在二季度迎来释放,工程机械销量将迎来强劲增长。

行业竞争理性,市场需求迎释放

对比上一轮“四万亿”投资驱动下的行业繁荣,本轮行业复苏受更新需求、机器替代人工需求、海外市场需求等多因素驱动。同时,行业内并未出现零首付等激进的销售策略,行业竞争更加理性。

与此同时,由于3月份市场部分机型已开始缺货,随着全面复工推进,基建、地产投资回升,预计4月部分机型可能出现涨价现象,请广大机友提前做好准备!

预计工程机械行业2020全年蓄力上行,有望实现全年5-10%的增长目标!

(责编:李梦)